Il minimale contributivo: cos’è e a chi si applica

di Epheso

Il minimale contributivo: cos’è e a chi si applica

Da normativa, oltre a essere previsto un limite massimo della retribuzione assoggettabile a contribuzione, esiste anche un limite minimo per cui la contribuzione previdenziale non può essere calcolata su imponibili inferiori a quelli stabiliti dalla legge.

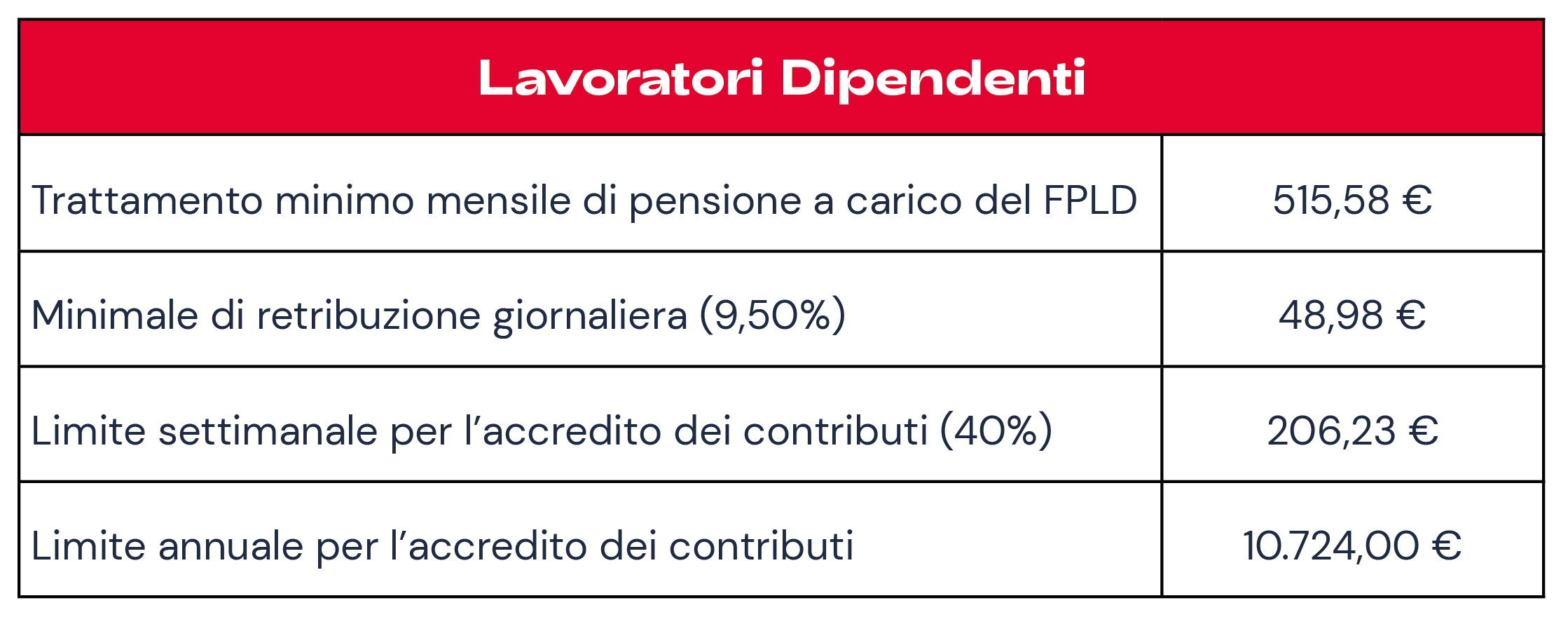

Lavoratori Dipendenti

Per i lavoratori dipendenti, la retribuzione da assumere ai fini contributivi deve essere determinata nel rispetto delle disposizioni vigenti in materia di retribuzione minima imponibile (c.d. minimo contrattuale) e di minimale di retribuzione giornaliera stabilito dalla legge.

Con riguardo al c.d. minimo contrattuale, l’art. 1 del DL 338/1989 stabilisce che “la retribuzione da assumere come base per il calcolo dei contributi di previdenza ed assistenza sociale non può essere inferiore all'importo delle retribuzioni stabilito da leggi, regolamenti, contratti collettivi, stipulati dalle organizzazioni sindacali maggiormente rappresentative su base nazionale, ovvero da accordi collettivi o contratti individuali, qualora ne derivi una retribuzione d'importo superiore a quello previsto dal contratto collettivo”.

Pertanto, il minimo contrattuale da prendere a riferimento è quello stabilito dal contratto collettivo nazionale di lavoro o quello stabilito nel contratto individuale o da altri accordi collettivi, solo se questi ultimi prevedano una retribuzione maggiore di quella prevista dal contratto collettivo nazionale.

Inoltre, il reddito da assoggettare a contribuzione, compreso il minimale contrattuale, se inferiore deve essere adeguato al limite minimo di retribuzione giornaliera che non può essere inferiore al 9,50% dell’importo del trattamento minimo mensile di pensione erogato dal Fondo Pensione dei lavoratori dipendenti in vigore al 1° gennaio di ciascun anno. Per il 2021 il reddito minimo da assoggettare a contribuzione è pari a 48,98 euro al giorno, il 9,50% di 515,58 euro, il trattamento minimo di pensione. Quindi, qualora il lavoratore percepisse una retribuzione inferiore a tale valore, la contribuzione previdenziale deve essere comunque versata su una retribuzione di 48,98 euro.

Per i lavoratori dipendenti va poi considerata un’ulteriore retribuzione minima, diversa da quella appena vista, che è il limite per cui avviene l’accredito di un anno intero di contributi. Di fatto, il limite di retribuzione per l'accredito dei contributi obbligatori e figurativi è fissato nella misura del 40% del trattamento minimo di pensione in vigore al 1° gennaio dell'anno di riferimento. Questo parametro rapportato al trattamento minimo di pensione di 515,58 euro per l’anno 2021 risulta, pertanto, pari a una retribuzione settimanale di 206,23 euro e che rapportato all’anno e arrotondato all’unità di euro, corrisponde a 10.724 euro. Questo significa che se, ad esempio, il lavoratore ha una retribuzione annua inferiore a 10.724 euro i contributi accreditati ai fini del diritto saranno proporzionalmente ridotti.

Lavoro Part - time

Per i lavoratori a tempo parziale ai fini contributivi non si applica il minimale giornaliero suindicato ma, essendo l’orario lavorativo ridotto, questo deve essere riproporzionato su base oraria e sulle giornate lavorative settimanali. Nel caso di 40 ore settimanali su 6 giorni lavorativi a settimana, il minimale orario deve essere calcolato nel seguente modo: 48,98 euro X 6/40. 7,35 euro è il minimale orario al di sotto del quale il datore di lavoro non può scendere ai fini del versamento dei contributi previdenziali. Su un orario di 36 ore settimanali ripartito su 5 giorni lavorativi a settimana, invece, il calcolo da effettuare per individuare il minimale orario è il seguente: 48,98 euro X 5/36 = 6,80 euro.

Per quanto riguarda, invece, l’accredito di un anno intero di contribuzione ai fini pensionistici può accadere che nel caso di lavoro part time la retribuzione non sia tale da consentire l’accredito di un anno intero. In questo caso la riduzione viene calcolata in misura proporzionale al versato.

Lavoratori Autonomi

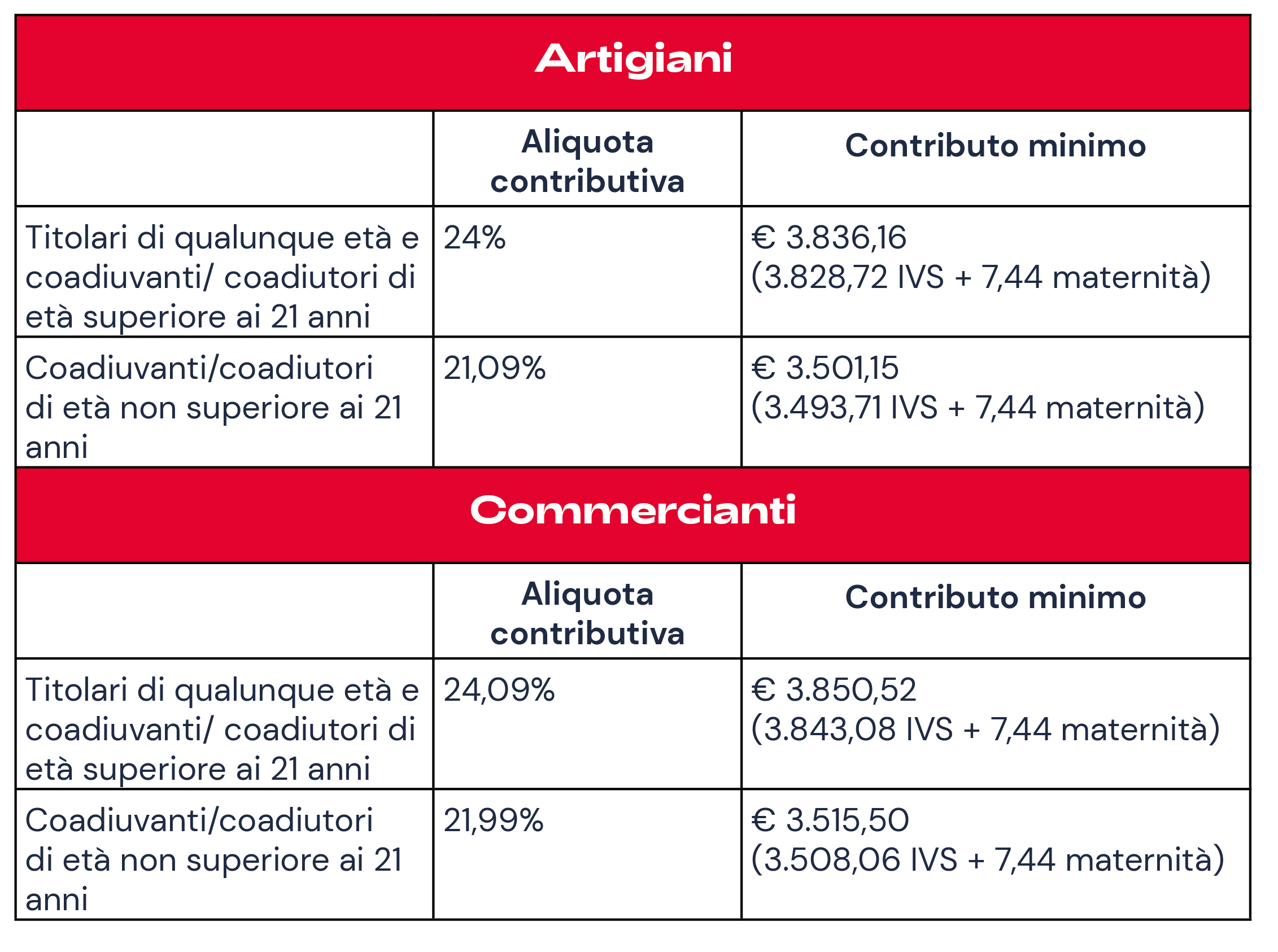

Anche per i lavoratori autonomi, commercianti e artigiani iscritti alle Gestioni Speciali dei lavoratori autonomi Inps, è definito ogni anno un minimale contributivo. Si tratta, quindi, del valore soglia su cui devono essere pagati i contributi previdenziali, indipendentemente dal fatto che il reddito effettivo, accertato ai fini fiscali, sia al di sotto di questa soglia. Per il 2021 tale valore è pari a 15.593 euro. Questo valore è ottenuto moltiplicando per 312 il minimale giornaliero di retribuzione da utilizzare per il calcolo dei contributi in favore degli operai dei settori artigianato e commercio in vigore dal 1° gennaio 2021 (48,98 euro) e aggiungendo al prodotto l’importo di 671,39 euro. Nel caso in cui ad esempio il lavoratore autonomo produca un reddito di 10.000 euro dovrà comunque pagare il contributo sul minimale vigente. Il contributo minimo in base alle aliquote vigenti per artigiani e commercianti risulta essere:

Va precisato che il minimale di reddito e il relativo contributo annuo devono essere riferiti al reddito attribuito a ogni singolo soggetto operante nell’impresa. Più specificatamente il contributo IVS dovuto da artigiani e commercianti:

- è calcolato sulla totalità dei redditi d’impresa denunciati ai fini IRPEF (e non soltanto su quello derivante dall’attività che dà titolo all’iscrizione nella gestione di appartenenza);

- è rapportato ai redditi d’impresa prodotti nello stesso anno al quale il contributo si riferisce (quindi, per i contributi dell’anno 2021, ai redditi 2021, da denunciare al fisco nel 2022).

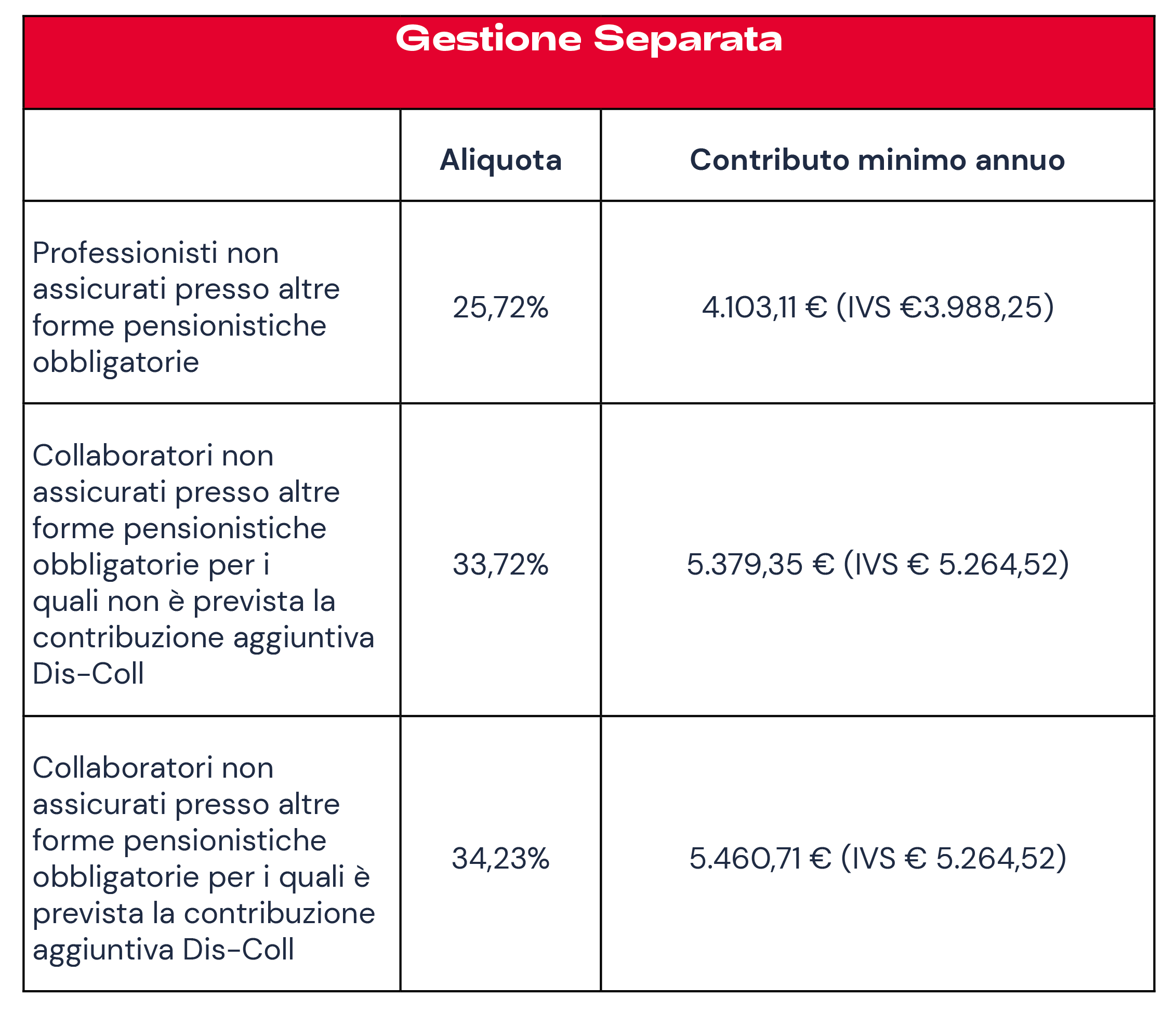

Lavoratori iscritti alla Gestione Separata

Anche per i lavoratori iscritti alla Gestione Separata INPS vige un minimale contributivo pari per l’anno 2021 a 15.593 euro, cioè pari a quello dei lavoratori autonomi iscritti alle Gestione speciali dei lavoratori autonomi. Tuttavia, per la Gestione Separata suddetto minimale opera ai fini dell’accreditamento di tutti i contributi mensili relativi a ciascun anno solare cui si riferisce il versamento. Di fatto, ai sensi dell’art. 2 della legge 335/1995 hanno diritto all'accreditamento di tutti i contributi mensili relativi a ciascun anno solare cui si riferisce il versamento, i soggetti che abbiano corrisposto un contributo di importo non inferiore a quello calcolato sul minimale di reddito stabilito per gli artigiani e commercianti. In caso di contribuzione annua inferiore a detto importo, i mesi di assicurazione da accreditare sono ridotti in proporzione alla somma versata. I contributi come sopra determinati sono attribuiti temporalmente dall'inizio dell'anno solare fino a concorrenza di dodici mesi nell'anno. Conseguentemente, gli iscritti per i quali è applicata l’aliquota del 24%, ossia i titolari di pensione o provvisti di altra tutela pensionistica obbligatoria, avranno l’accredito dell’intero anno con un contributo annuo di € 3.828,72, mentre per gli iscritti per i quali il calcolo della contribuzione avviene applicando l’aliquota maggiore avranno l’accredito con un contributo annuale pari ai seguenti importi: